Pablo Gómez, Director

Los bancos siempre han sido la principal fuente de financiación para las compañías españolas, sobre todo para las pymes. Sin embargo, desde hace ya unos años la “financiación alternativa” ha venido copando un gran número de titulares en la sección de economía de los distintos medios de comunicación. Y es que poco a poco ha ido ganando terreno y se está convirtiendo en una fuente de financiación cada vez más habitual para las compañías gracias a su complementariedad con la financiación tradicional.

Complementariedad es la palabra clave sobre la cual ha pivotado el crecimiento de estas nuevas soluciones. En IMAP Albia Capital habitualmente nos referimos a ella como financiación no bancaria, ya que no necesariamente es una alternativa a la financiación bancaria tradicional, sino que puede ser un complemento que permita a la compañía diversificar sus fuentes de financiación o abordar otro tipo de proyectos donde la financiación tradicional no entra.

De esta manera, la financiación alternativa o no bancaria permite unir a inversores con compañías que necesitan financiación, a través de distintos tipos de entidades independientes a los bancos resultando así en una nueva fuente de financiación.

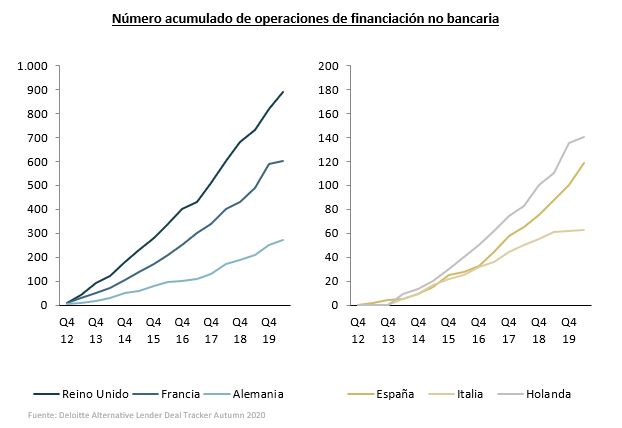

Tal y como muestran los siguientes dos gráficos, durante los últimos años este tipo de soluciones se han ido consolidando en mercados como Reino Unido, Francia o Alemania, con un registro de operaciones acumuladas hasta el primer semestre de 2020 de en torno a 900, 600 y 300 respectivamente. Por otro lado, en otros mercados europeos como Holanda, Italia o España, existe un importante potencial de crecimiento, habiéndose registrado en el mismo periodo menos de 150 operaciones acumuladas en cada uno de estos países.

Actualmente, el mercado español de financiación no bancaria está experimentando un crecimiento significativo y se encuentra entre las prioridades de inversión para una gran cantidad de gestoras, si bien todas las medidas de liquidez que se han puesto en marcha por los bancos centrales y gobiernos para tratar de paliar los efectos generados por la Covid-19 durante los años 2020 y 2021, han frenado temporalmente este crecimiento.

Para presentar algunas de las principales soluciones de financiación no bancaria que hay en el mercado vamos a utilizar los siguientes tres grupos de tipos de financiación que nos ayudarán a clasificarlas de la mejor manera posible: (i) Financiación corporativa, (ii) Financiación de circulante y (iii) Financiación basada en activos.

- Financiación corporativa

Dentro de este primer grupo incluimos todo lo relacionado con la estrategia de financiación vinculada a la actividad de la compañía o a su estructura de balance de situación.

Es aquí cuando aparece uno de los principales actores del mercado de financiación no bancaria: los fondos de deuda o direct lenders. Se trata de fondos de capital privado gestionados por gestoras especializadas, que están copando un importante número de operaciones por las ventajas que ofrecen con respecto a sus competidores:

1 Estructuraciones posibles: carencias, bullet (sólo se pagan intereses anualmente amortizando el 100% del capital a la finalización del préstamo), PIK o “Payment In Kind” (no se pagan intereses, sí se capitalizan, se amortiza capital A la finalización del préstamo), etc.

2 Covenants: cláusulas incorporadas a contratos de préstamo con la finalidad de “garantizar” al prestamista el retorno de su crédito. Este tipo de cláusulas limitan la capacidad de maniobra de las compañías restringiendo determinadas operaciones, que en el caso de la financiación no bancaria pueden ser menos exigentes.

3 Puede haber un periodo inicial en el que no se puede amortizar el préstamo, de forma que garantice al prestamista la obtención de unos intereses mínimos.

Financiar la adquisición de una compañía, consolidar la base de accionistas comprando participaciones de minoritarios, un evento de liquidez vía dividendo, la refinanciación de deuda bancaria, o la financiación al desarrollo y crecimiento son algunos de los ejemplos en los que se aplican este tipo de soluciones.

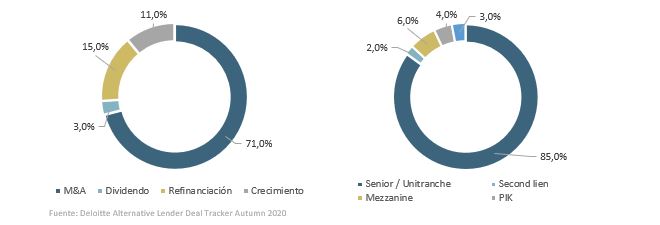

Tal y como muestra el siguiente gráfico, hasta la fecha el mercado de M&A o fusiones y adquisiciones es el que más está traccionando la utilización de este tipo de soluciones, ya que un 71% de todas las operaciones de financiación no bancaria en Europa están ligadas a este tipo de transacciones, siendo el 29% restante operaciones de eventos de liquidez vía dividendos, refinanciación y crecimiento/desarrollo.

Propósito de la operación y estructuras más habituales (derecha) en Europa

También podemos observar que las estructuras de deuda subordinada, es decir aquellas de mayor riesgo para el prestamista, son un porcentaje residual en la actualidad, siendo un 85% de las operaciones registradas en Europa con deuda senior/unitranche.

Las plataformas de crowdlending (mecanismos de financiación colectiva), que también han visto un importante incremento de su actividad durante los últimos años, ofrecen soluciones muy similares a las expuestas en este primer grupo, si bien para un segmento de compañías de menor tamaño, ya que suelen estar limitadas a una financiación de hasta 5 millones€.

- Financiación de circulante

La financiación de circulante es aquella que permite a la compañía poder hacer frente a los pagos a corto plazo derivados de su actividad. Los instrumentos más utilizados para financiar el circulante son el descuento de facturas con o sin recurso (factoring), el descuento de pagarés o el confirming.

También para este tipo de soluciones han surgido actores independientes a la banca tradicional que, poniendo la tecnología al alcance del usuario, permiten gestionar procesos de forma ágil y 100% online. Además, al igual que en el caso de los fondos de deuda o crowdlending, la financiación obtenida no computa en la CIRBE, mejorando y diversificando por tanto la estructura de financiación de la compañía de cara a la negociación con bancos.

La financiación de circulante es clave para aquellas compañías con una importante inversión en Fondo de Maniobra (activo fijo – pasivo fijo) y es habitualmente la primera línea que cancelan los bancos en caso de darse problemas financieros en la compañía. Es por ello que cobra especial importancia la diversificación de estas fuentes de financiación que son clave para el desarrollo normal de la actividad de las compañías.

- Financiación basada en activos

Por último, la financiación basada en activos (rentback & leaseback) presenta también una oportunidad para obtener liquidez, en un plazo relativamente corto, sin afectar a la operativa de la compañía, que puede seguir utilizando los activos para su actividad.

Esta financiación contempla la venta de una serie de activos de la compañía a un tercero, para acto seguido suscribir un contrato de alquiler (rentback) o arrendamiento financiero (leaseback). Los activos susceptibles de entrar a formar parte de la operación deben reunir los siguientes requisitos: (i) tienen que ser activos en buen estado y con un buen mantenimiento preventivo, (ii) tienen que tener una buena salida en el mercado secundario de activos y (iii) en función del riesgo y estado de estos activos habrá distintos LTV (loan to value – % de descuento en la adquisición de los activos).

Financiación no bancaria, diversificación, crecimiento, flexibilidad, etc. son algunos de los conceptos que han ido surgiendo a lo largo de este breve resumen en el que hemos pretendido acercar al lector algunas de las principales soluciones que ya existen en el mercado de la financiación alternativa o no bancaria, y que puede resultar de gran interés para las compañías empezar a explorar. Estas nuevas soluciones han llegado al mercado para quedarse y con el paso del tiempo iremos interiorizando su utilización, ya que como decíamos al principio de este artículo, gracias a su complementariedad con la financiación tradicional y a las ventajas que ofrecen, pueden convertirse en un gran aliado para muchas compañías.