[:es]

Asier Arriola, Analyst

El concepto Fintech ilustra la conexión entre el sector financiero tradicional y la tecnología más disruptiva. Las entidades pertenecientes al sector Fintech gozan de una base tecnológica cuya aplicabilidad se expande sobre una amplia variedad de servicios y productos (transacciones y pagos, finanzas personales y gestión de patrimonios, financiación, seguros, real estate, etc.).

El atractivo de estas entidades reside en los atributos inherentes a su núcleo tecnológico, principalmente, la capacidad de personalizar los productos y servicios, la agilidad de sus operaciones y la automatización de los procesos. En consecuencia, la optimización y reducción de procesos y costes buscada por los actores financieros tradicionales, así como la necesidad de responder a la facilidad e intuición de uso exigida por los usuarios, ha concluido en un aumento de financiación de este tipo de entidades.

El mercado Fintech

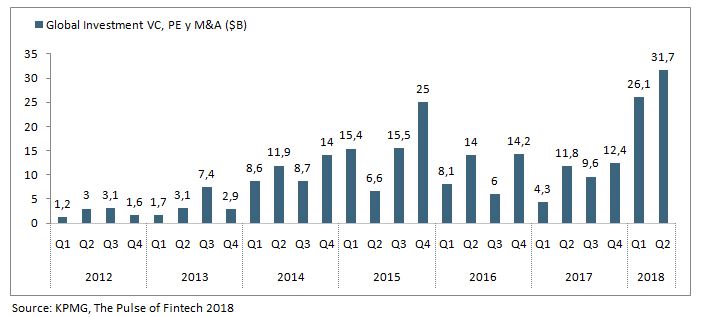

El mercado global Fintech bate records con la llegada a un importe de transacciones de M&A de $57,8 billones en el primer semestre de 2018, obteniendo cifras muy superiores a las alcanzadas en todo 2017 y 2016, y a punto de sobrepasar los $62,5 billones de 2015. Este gran avance se debe principalmente a la operación sobre la plataforma de pago asiática Ant Financial que recaudó $14 billones el pasado junio y a la adquisición por Vantiv de la británica World Pay por $12,86 billones.

Atendiendo a las distintas zonas geográficas, las cantidades destinadas a la financiación y adquisición de compañías Fintech han alcanzado en Europa los $26 billones (americanos), en América (Estados Unidos excluido) $14,8 billones, en Estados Unidos $14,2 billones y en Asia $16,8 billones, cifras que auguran un año similar al 2015, donde se alcanzó la anteriormente mencionada cifra récord global de los últimos años.

Principales tendencias

• Madurez de la industria

La industria Fintech está llegando a la madurez en determinadas áreas. En consecuencia, se está generando un proceso de consolidación y creación de oportunidades para operaciones de compraventa de ciertas entidades. Esta situación se debe principalmente a dos razones.

Por un lado, el desarrollo de modelos de negocio rentables y productos más integrables al sector financiero, junto al creciente interés en la venta de sus entidades por parte de los propietarios, en especial aquellos que ya habían incorporado inversores en su accionariado, conlleva un mayor atractivo para los actores financieros tradicionales.

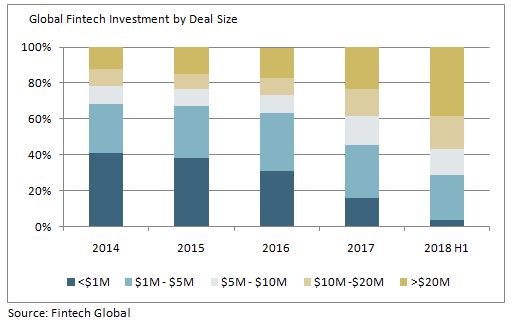

Como indicador de ello, puede apreciarse un cambio notable en la relación entre el número de operaciones y el valor de las mismas estos últimos cinco años. Las operaciones son más grandes: el número de operaciones superiores a 20 millones de dólares ha pasado de tener un peso sobre el total de 12,1% en 2014 a un peso de 38,2% en 2018 H1. En sentido opuesto, el número de operaciones inferiores a 1 millón de dólares han sufrido un descenso de su peso porcentual desde un 41% en 2014 a un 3,4% en 2018 H1.

Y por otro lado, como se ha señalado anteriormente, la madurez del sector Fintech no es uniforme entre sus subsectores. La divergencia en madurez entre los distintos subsectores Fintech deriva, en gran parte, del momento temporal de su creación y el interés mostrado por los actores tradicionales e inversores, siendo los subsectores relacionados a la banca tradicional los de mayor madurez financiera (grandes importes de financiación y adquisición) a raíz de su desarrollo anterior.

Como exponente de esta situación, cabe mencionar que desde los años 2014 – 2015 la creación de compañías Fintech ha sufrido un descenso generalizado, especialmente acusado en el subsector dedicado a proveer servicios bancarios y relacionados con el mercado de capitales. En cambio, el descenso ha sido menor para los subsectores relacionados al ámbito de los seguros.

• Incremento de la colaboración entre los actores tradicionales y los nuevos actores

El pasado año 2017 aumentó el porcentaje de colaboración entre las instituciones financieras tradicionales y la industria Fintech a un 45% de media desde el 32% en 2016, según la encuesta realizada por PwC y publicada en su Global Fintech Report 2017. La razón de este incremento de colaboración entre actores radica en varios factores.

Primero, la banca tradicional, tras sufrir la reducción de márgenes por la caída de los tipos de interés (el spread entre depósitos y préstamos ha caído de 3,7% en 2003 a 2,3% en 2017; el interest margin obtenido por la banca de la zona euro por actividades retail ha descendido de 280€ billones en 2008 a 230€ billones en 2017), busca nuevas vías de rentabilidad. Segundo, la caída de márgenes ha obligado a la banca a desarrollar reestructuraciones que consisten, entre otras acciones, en optimizar procesos y reducir costes, así como la mayor utilización de soluciones digitales y servicios IT. Tercero, la creciente demanda de servicios más ágiles, eficientes e intuitivos por parte de los clientes también ha obligado a la banca tradicional a aumentar su apuesta tecnológica en sus productos y servicios.

Estos factores han propiciado el aumento de colaboración entre actores, y se espera que la cifra crezca durante los próximos años, ya que el 82% de actores financieros esperan un aumento de sus relaciones con compañías Fintech durante los próximos 3 a 5 años.

En relación al formato de colaboración, se observan tres formas distintas de actuación: construcción, compra o asociación (Build/Buy/Partner). Hasta ahora las vías elegidas por los bancos han sido la construcción y la asociación mediante participaciones minoritarias en compañías Fintech, principalmente en aquellas que respondían a los factores anteriormente mencionados. Esto ocurría a causa de las dificultades de integración de las Fintech en los actores tradicionales y el peligro de una desacertada valoración de las compañías.

Aún y todo, se estima que aumente la vía de colaboración mediante compra a medida que las entidades Fintech se consoliden y los actores tradicionales ahonden en la integración tecnológica de sus compañías. Como exponente de ello, resulta interesante señalar las adquisiciones de Financeit y Final por Goldman Sachs, Gambit por BNP Paribas, Wepay por JP Morgan y Tradeplus24 por Credit Suisse, todas ellas realizadas a partir de septiembre de 2017 en los subsectores Fintech de financiación, gestión de patrimonios y transacciones y pagos.

En definitiva, la percepción inicial de las Fintech como competidores ha evolucionado hasta considerarse estas entidades como nuevos medios de crecimiento y desarrollo, gracias a su base tecnológica y la agilidad en las operaciones, en muchos casos limitada en los actores tradicionales.

• Regtech en avance constante

La creciente presión regulatoria a la que se encuentra sometido el sector financiero ha supuesto una nueva vía de inversión y desarrollo para las Fintech. El subsector de la industria Fintech que da respuesta a esta oportunidad es conocido como Regtech debido a su objeto de trabajo.

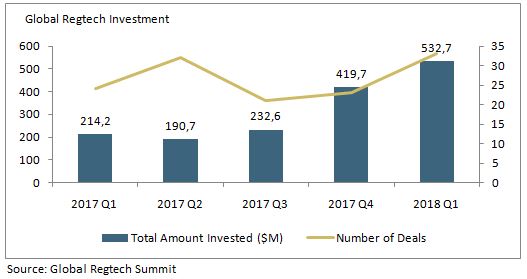

Su desarrollo actual se basa en su capacidad de reducir costes mediante la automatización de procesos (el coste de compliance ha aumentado un 60% para la banca de consumo e inversión tras la crisis), en la disminución de riesgos, y por ende de posibles sanciones (desde 2008 más de $300 billones en sanciones al sector financiero), en la capacidad de implementar ágilmente el constante flujo de regulación, y en su aplicabilidad a sectores distintos del estrictamente financiero.

En consecuencia, la financiación obtenida por estas empresas en el primer trimestre de 2018 es superior al 50% de la financiación para cada uno de los años comprendidos entre 2014 y 2017, y sigue en crecimiento constante en los últimos trimestres, siendo más del doble respecto al primer trimestre de 2017.

Además, las iniciativas creadas por las distintas autoridades reguladoras del mercado de capitales demuestran su interés en el desarrollo de este tipo de entidades, y así fomentar el crecimiento conjunto de nuevos modelos de negocio y el correspondiente marco legal. A título ejemplificativo, resultan interesantes los lanzamientos de diversos sandbox (espacios de pruebas supervisados por las instituciones para modelos de negocio sin una regulación vigente) en distintos países, siendo pionero el Reino Unido con el lanzamiento del primer sandbox relacionado a estos temas en 2016.

Mercado M&A

El número de operaciones y el volumen alcanzado en transacciones de M&A en la industria ha crecido este primer semestre de 2018 a niveles de récord. La realización de más de 200 operaciones y el alcance de $34,2 billones el primer semestre de 2018 establecen el mejor comienzo de los últimos años.

Los $34,2 billones de financiación en transacciones de M&A se posicionan cerca de la cantidad alcanzada durante el año completo de 2017, donde la cifra total fue de $38,1 billones. Por otro lado, el Pre-Money Valuation (mediana) de compañías Fintech hasta el Q4 2018 ha sido de $24.8 millones, el doble que en 2017. Esto es resultado de la madurez de las compañías del sector, en especial aquellas que ya habían recabado financiación anteriormente.

Los múltiplos en la industria Fintech son especialmente diversos, localizándose el EV/EBITDA 2018 Q4 de los distintos subsectores entre el mínimo de 11.4x (Servicios de pago) y el máximo de 41.4x (SaaS Financiero). Por otro lado, el EV/Sales 2018 Q4 varía de un máximo de 16,8x (Card Networks/Associations) a un mínimo de 2,1x (Servicios de pago). Esta dispersión se debe, principalmente, a los distintos modelos de negocio, estructura de costes y niveles de facturación en cada subsector y tipo de servicio Fintech.

Principales Transacciones

Las principales transacciones de M&A de entidades Fintech completadas el primer semestre de 2018 se han completado en Europa. A la cabeza se encuentra la mencionada adquisición de la plataforma de pagos británica World Pay por Vantiv tras el pago de $12.9 billones. En segundo lugar, se ha completado la adquisición de la sueca iZettle, también en el subsector de pagos y transacciones, mediante el pago de $2.2 billones por PayPal, quien ha realizado varias operaciones de adquisición a lo largo de 2018.

A nivel nacional, al comienzo del presente año se produjeron las adquisiciones de la plataforma de transferencias de dinero Transfer Zero por la compañía de servicios bitcoin BitPesa, así como la adquisición de la proveedora de servicios a gestoras de patrimonios Finametrix por la plataforma de fondos de inversión Allfunds Bank. Por otro lado, a mediados de año se cerraron las operaciones de compra sobre las plataformas de financiación online Aplazame e Instant Credit por los bancos Wizink Bank y el Banco Sabadell respectivamente.

En definitiva, el sector Fintech ha crecido exponencialmente en los últimos años, y empieza a acercarse a una etapa de mayor madurez. Aún así, su capacidad de mejorar los modelos operacionales existentes y la agilidad y novedad de sus propuestas hacen prever que seguirá siendo un vector de crecimiento clave en el área de los servicios financieros. Esto se traducirá sin duda en más y mayores operaciones de M&A. En la medida en que esto supondrá beneficios tanto para consumidores como para empresarios emprendedores, brindemos por ello.

[:en]

Asier Arriola

Analyst IMAP Albia Capital

The Fintech concept illustrates the connection between the traditional financial sector and the most disruptive technology. Entities in the Fintech sector enjoy the benefits of a technological base whose applicability spans a wide variety of services and products (transactions and payments, personal finance and wealth management, financing, insurance, real estate, etc.).

The main appeal of these entities lies in the attributes inherent to their technological core, namely, the ability to customise products and services, the agility of operations and the automation of processes. As a consequence of the optimization and streamlining of processes and costs sought by traditional financial players, combined with the need to offer the ease of use and intuition demanded by users, there has been an increase in the funding of these types of entities.

The Fintech Market

The global Fintech market is breaking records with the commitment of $57,800 million in financing in the first half of 2018. That figure is much higher than the amount received in all of 2017 and 2016, and is poised to surpass the 2015 record of $62,500 million. This breakthrough is mainly due to the operations of the Asian payment platform, Ant Financial, which raised $14,000 million last June, and Vantiv’s acquisition of the British World Pay for $12,860 million.

By geographical area, Europe has invested US$26,000 million in financing and acquiring Fintech companies; US$14,800 million in America (excluding the United States), US$14,200 million in the United States and $16,800 million in Asia, all figures that bode well for a year similar to 2015, which marked a world record.

Key Trends

- Maturity of the industry

The Fintech industry is approaching maturity in certain areas. As a consequence, a process of consolidation is taking place which is creating opportunities for buying and selling the operations of certain entities. There are two main reasons for this.

On the one hand, the development of profitable business models and products that are more easily integrated into the financial sector, together with a growing interest on the part of owners to sell their companies, especially those who already have investors among their shareholders, makes them more appealing to traditional financial players.

A good indicator of this is the notable change in the ratio between the number of transactions and their value over the last five years. Transactions are larger: the number of transactions over US$20 million accounted for just 12.1% of the total in 2014 while in 2018 that number jumped to 38.2% H1. On other hand, the number of transactions under US$ 1 million has dropped from 41% in 2014 to 3.4% in 2018 H1.

However, as noted above, the Fintech sector is not maturing evenly across all sub-sectors. To a large extent, the disparate maturity levels of the different Fintech subsectors is owing to the time when they were created and the interest shown in them by traditional players and investors. As a result, the subsectors related to traditional banking are now the ones with the greatest financial maturity (large amounts of financing and acquisitions) because of their early development.

For example, it is worth noting that since 2014-2015 the creation of Fintech companies has experienced a general decline, especially striking in the subsector dedicated to providing banking and capital market services. By contrast, the decline has been less pronounced in the sub-sectors related to the insurance sector.

- Increased collaboration between traditional and new players

According to the survey conducted by PwC and published in its 2017 Global Fintech Report, in 2017 the collaboration between traditional financial institutions and the Fintech industry rose to an average of 45%, up from 32% in 2016. There are several reasons for the increased collaboration among players.

First of all, traditional banking, which experienced a reduction in margins due to declining interest rates (the spread between deposits and loans fell from 3.7% in 2003 to 2.3% in 2017; the interest margin obtained by banks in the euro zone from retail activities has fallen from €280,000 million in 2008 to €230,000 million in 2017), is looking for new paths to profitability. Secondly, declining margins have forced banks to restructure, which includes things like optimizing processes and reducing costs, as well as leaning more heavily on the use of digital solutions and IT services. And thirdly, the growing demand from customers for more agile, efficient and intuitive services has forced traditional banks to increase their technological commitment to their products and services.

These factors have led to increased collaboration between actors and the figure is expected to grow over the next few years, as 82% of financial institutions anticipate that their relationships with Fintech companies will intensify over the next 3 to 5 years.

As far as the collaboration format is concerned, three different methods of action are observed: build, buy, partner. Until now, the channels chosen by banks were construction and association through minority shareholdings in Fintech companies, mainly of the kind that responded to the factors mentioned above. This was due to the difficulties of integrating Fintech into traditional financial institutions and the dangers of inaccurate company valuations.

Even so, it is anticipated that the purchasing option will increase as Fintech entities consolidate and the traditional companies forge ahead with the technological integration of their companies. For example, it is interesting to note the acquisitions of Financeit and Final by Goldman Sachs, Gambit by BNP Paribas, Wepay by JP Morgan and Tradeplus24 by Credit Suisse, all carried out since September 2017 in the Fintech subsectors of financing, wealth management and transactions and payments.

In short, whereas Fintech companies were initially viewed as competitors, they are now considered a new path to growth and development thanks to their technological base and the agility of their operations, something that traditional financial entities are often lacking.

- Regtech on the rise

The increasing regulatory pressure being applied to the financial sector has opened up a new channel of investment and growth for Fintechs. The sub-sector of the Fintech industry that is focused on this opportunity is known as Regtech, or regulatory technology.

Its current development is based on the ability to reduce costs by automating processes (compliance costs rose by 60% for consumer and investment banking after the crisis), the reduction of risks and with it the associated sanctions (since 2008, the financial sector has been fined more than US$300,000 million), the ability to quickly implement the constant flow of regulations, and the applicability to non-financial sectors.

As a result, the financing obtained by these companies in the first quarter of 2018 alone is more than 50% of the financing for each of the years from 2014 to 2017, and has continued to grow steadily in recent quarters, more than doubling the figure for the first quarter of 2017.

In addition, the initiatives created by the different regulatory authorities of the capital markets reflect their interest in the development of these type of entities, and this encourages the joint growth of new business models and the corresponding legal framework. By way of example, the launch of various sandboxes (test environments supervised by institutions for business models not currently regulated) in different countries is interesting, with the United Kingdom pioneering the launch of the first sandbox related to these issues in 2016.

M&A Market

The number of operations and the volume of M&A transactions in the industry have grown to record levels in the first semester of 2018. With more than 200 transactions valued at $34,200 million in the first half of 2018, it is the best start in recent years.

The $34,200 million of funding for M&A transactions is close to the total amount for all of 2017, when the total figure was $38,100 million. On the other hand, the (median) Pre-Money Valuation of Fintech companies through Q4 2018 was $24,8 million, double the 2017 figure. This is a result of the maturity of the companies in the sector, especially those that had previously obtained funding.

The multiples in the Fintech industry are especially diverse, with the Q4 2018 EV/EBITDA of the different subsectors standing somewhere between the minimum of 11.4x (Payment Services) and the maximum of 41.4x (Financial SaaS). On the other hand, EV/Sales for Q4 2008 range from a maximum of 16.8x (Card Networks/Associations) to a minimum of 2.1x (Payment Services). This disparity is mainly due to the different business models, cost structures and billing levels in each subsector and type of Fintech service.

Key Transactions

The key M&A transactions involving Fintech entities in the first half of 2018 were completed in Europe. At the forefront is the aforementioned acquisition of the British payment platform, World Pay, by Vantiv for $12,900 million. Secondly, the Swedish iZettle, also in the payments and transactions sub-sector, was sold for $2,200 million to PayPal, which has carried out several acquisitions in 2018.

On the domestic front, at the beginning of this year the money transfer platform Transfer Zero was acquired by the bitcoin services company, BitPesa, and Finametrix, a service provider to asset managers, was acquired by the investment fund platform, Allfunds Bank. The middle of the year saw the purchase of the online financing platforms Aplazame and Instant Credit by Wizink Bank and Banco Sabadell, respectively.

In short, the Fintech sector has grown exponentially in recent years and is now approaching a stage of greater maturity. Even so, its ability to improve existing operational models and the agility and novelty of its proposals suggest that it will continue to be a key driver of growth in the financial services area. This will undoubtedly translate into more M&A with higher price tags. To the extent that this will benefit both consumers and entrepreneurs, let’s drink a toast to them.

[:]