Fernando Cabos, socio de ALBIA y responsable del sector dermatología y cosmética

Fernando Cabos ha participado en la edición número 37 de la Revista Industria Cosmética como referente en el sector dermatología y cosmética en el mundo de las fusiones y adquisiciones.

Aquí debajo puedes leer el contenido del artículo: M&A en sector Dermatología y Cosmética.

La belleza de las fusiones y adquisiciones

Los consumidores continúan destinando una cuota creciente de sus presupuestos a productos relacionados con el bienestar y la belleza como refleja el espectacular dato de crecimiento del sector de perfumería y cosmética en España, 12,1%, en contraste con el modesto incremento del 1,8% del gasto en consumo general (datos de Stanpa y BBVA, respectivamente, referidos al ejercicio 2023). Las perspectivas para los próximos años proyectan un crecimiento del sector Beauty a nivel global del 6% anual, reflejo de la creciente importancia que la población, cada vez más envejecida y concienciada en la detección temprana de enfermedades, otorga a la salud, el bienestar y la belleza. Otro factor que está impulsando el crecimiento del público objetivo y, por ende, de la demanda de productos de belleza, es el hecho, a veces controvertido, de que la edad de acceso al consumo de estos productos se está reduciendo notablemente. Esta tendencia no solo amplía el mercado, sino que también asegura una nueva base de clientes dispuesta a invertir en su salud y belleza desde edades tempranas.

En este entorno tan favorable, persisten las barreras de escala derivadas de la idiosincrasia del sector que requiere de importantes inversiones en I+D, marketing y en una creciente regulación que son más fácilmente digeridas por las empresas de una cierta dimensión que tienen la capacidad de destinar partidas significativas al desarrollo de productos innovadores, adaptados a las cambiantes preferencias de los consumidores, así como a la construcción de marcas sólidas y reconocidas en el mercado con productos diferenciales.

Las empresas españolas del sector, tan respetadas a nivel mundial, se encuentran en muchos casos con que su tamaño sigue siendo una limitación. Según un estudio que realizamos recientemente, el 65% de las compañías de este sector no alcanzan los 15 millones de euros de facturación. En un sector que se beneficia de significativas economías de escala, esto se traduce en un diferencial de rentabilidad de más de 7 puntos porcentuales. Las compañías cuya facturación supera los 100 millones de euros de facturación obtienen un margen de EBITDA medio del 14,4% en contraste con las compañías que no alcanzan los 5 millones de facturación, casi el 50% de las empresas del sector en España, cuyo margen medio de EBITDA es del 7,3%.

Esta disparidad de rentabilidad ha llevado a los propietarios y accionistas de empresas privadas a buscar estrategias de fusión y adquisición (M&A) para alcanzar una mayor dimensión que les permita beneficiarse de las economías de escala y capitalizar las elevadas expectativas de crecimiento del sector para alcanzar el siguiente nivel de desarrollo de sus empresas.

Esto ha propiciado una intensa actividad de M&A en el sector de dermatología y cosmética tanto por parte de empresas del sector como por parte de inversores financieros quienes han puesto sus ojos en el sector de la belleza, en el que encuentran empresas innovadoras, con prestigio a nivel mundial capaces de desarrollar proyectos con tasas de crecimiento y rentabilidad superiores a las de otros sectores.

La elevada fragmentación del sector es uno de los principales impulsores de esta enérgica actividad de M&A, que se producen en diversos contextos de crecimiento: desde integraciones verticales que permiten integrar márgenes, movimientos de consolidación de mercado, o entrada en nuevos mercados, productos o tecnología.

Los protagonistas de estos movimientos de M&A son empresas españolas que desean consolidar su posición en el mercado, empresas extranjeras atraídas por la posibilidad de posicionarse rápidamente en un mercado atomizado o inversores financieros atraídos por la posibilidad de liderar proyectos de crecimiento en un sector en el que, como se ha señalado anteriormente, la mayor dimensión resulta en mayor rentabilidad. A continuación profundizamos en la estrategia detrás de las operaciones lideradas por los diferentes tipos de protagonistas.

Por una parte, diversas compañías españolas del sector de dermatología y cosmética están siendo protagonistas de adquisiciones con el objetivo de la consolidación sectorial tanto a nivel nacional como internacional, permitiendo la diversificación de la gama de productos y líneas de negocio, así como el acceso y entrada a nuevos mercados.

El mayor exponente de este movimiento es Puig, el gigante catalán de cosmética, perfumería y moda que ha invertido 2.500 millones de euros en transacciones de M&A desde 2011, fortaleciendo su posición competitiva en mercados clave y acelerando su crecimiento en nuevas categorías y mercados emergentes. Con esta estrategia, Puig ha logrado diversificar y expandir su porfolio, convirtiéndose en uno de los actores más relevantes a nivel mundial en su sector. La empresa tiene la intención de continuar con su estrategia de crecimiento inorgánico a través de adquisiciones, destacando su interés por seguir expandiendo su cartera de marcas estratégicas.

También se observa una numerosa afluencia de empresas internacionales entrando en el mercado nacional debido a la atractiva configuración actual del mercado en España que representa un gran potencial debido a su atomización lo que posibilita abordar estrategias de consolidación geográfica. Mediante estas adquisiciones, las compañías internacionales obtienen acceso directo al mercado nacional y alcanzar un rápido posicionamiento en el cuarto mercado europeo en términos de dimensión, a la vez que adquieren capacidades productivas y de I+D+I.

Un ejemplo reciente es el de Kao, compañía japonesa de productos de cuidado personal y cosméticos, que el pasado septiembre adquirió una participación en Hello Sunday, una innovadora marca española especializada en productos de belleza con protección solar. Esta operación refuerza la estrategia de Kao de expandir su presencia en el mercado europeo y de ofrecer soluciones completas en cuidado de la piel, integrando una línea de SPF altamente demandada.

Por último, los inversores financieros (private equity o capital privado) han irrumpido con fuerza y han protagonizado directamente o a través de sus empresas participadas cerca del 30% de las operaciones en el sector. Los private equities se sienten atraídos por el sector ante las expectativas de crecimiento y resiliencia, la posibilidad de impulsar y acompañar en los proyectos de crecimiento de las compañías, y el potencial de consolidar el posicionamiento de las compañías mediante la incorporación de otras empresas (add-ons) que permitan obtener sinergias con las empresas de su cartera y acceder a las economías de escala que permiten incrementar la rentabilidad de sus empresas participadas.

Un ejemplo reciente es el caso de Artá Capital que adquirió el pasado diciembre una participación mayoritaria en Viokox, una destacada empresa cosmética conocida por fabricar productos depilatorios para Mercadona y otras cadenas. Esta transacción permitirá potenciar el crecimiento de Viokox a través de inversiones en I+D, la expansión internacional, la ampliación del porfolio de productos y el aumento de la capacidad productiva. Así mismo, se explorarán posibles adquisiciones complementarias para fortalecer la posición competitiva de la compañía en el mercado.

Al igual que apuntábamos un diferencial de crecimiento entre el sector de dermatología y cosmética y el sector de consumo, también se observa un gran contraste entre las valoraciones de las compañías de este sector y las del sector de consumo, que se han visto penalizadas por los numerosos desafíos de estos últimos años. En efecto, los elevados costes energéticos, los problemas de la cadena de suministro, la inflación, los altos tipos de interés y la situación geopolítica ha provocado la cautela entre los inversores, limitando su exposición a los sectores relacionados con el consumo.

Sin embargo, esto no ha sido así en el sector de la belleza, que ha mostrado históricamente una notable resistencia a la recesión, con mayores rentabilidades que el índice de referencia S&P 500. Al comparar el índice de empresas cotizadas del sector de la belleza con el S&P500, observamos que en los periodos de estabilidad y crecimiento sostenido, el sector se alinea con las tendencias de mercado, manteniendo siempre valoraciones superiores, y en los periodos de recesión económica ha demostrado una elevada resiliencia. Todo ello lo convierte en un foco de elevado interés para los inversores.

En particular, la cotización media de las empresas internacionales del sector en el año 2024 se situó en 15,9x EBITDA, con unas valoraciones promedio que en los cinco últimos años no han sido inferior a 12x EBITDA, alcanzando un promedio de hasta 22x EBITDA en los meses posteriores a la recuperación de la pandemia.

Cotización de las principales empresas internacionales de belleza en el período 2019 – 2024

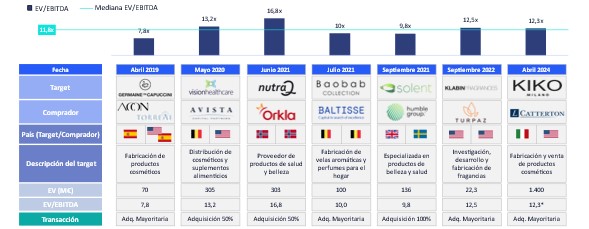

En lo que respecta a los múltiplos de valoración observados en transacciones de M&A, el múltiplo promedio en transacciones recientes (últimos cinco años), se sitúa en torno a 11,8x EBITDA, inferior al de las empresas cotizadas debido a la prima de las cotizadas por el factor de mayor liquidez. Cabe destacar que existe una elevada dispersión en los múltiplos de las operaciones de M&A debido principalmente al valor añadido ofrecido por el subsector en el que operan las compañías, así como el grado de innovación, tecnología y dimensión de cada compañía adquirida.

Ejemplo de múltiplos de valoración de operaciones de M&A en el período 2019 – 2024

En resumen, el sector de dermatología y cosmética en España está experimentando una considerable actividad de fusiones y adquisiciones propiciada por su atomización, rentabilidad y expectativas de crecimiento, siendo las empresas de mayor dimensión significativamente más rentables debido a las economías de escala. Todo ello provoca que las transacciones sean protagonizadas tanto por las empresas del sector, nacionales y extranjeras, como por inversores financieros. Y otra buena noticia para las empresas del sector es que sus valoraciones son elevadas.

Esta frenética actividad de M&A está provocando una transformación del sector en España ya que los nuevos entrantes, multinacionales e inversores financieros, además de traer al sector sus diferentes modos de actuar, son más proclives a afrontar los importantes retos y a invertir en innovación, marketing y consolidación sectorial, lo que está cambiando la configuración del sector y, en unos años, acentuará la distancia entre las empresas de mayor y menor dimensión. También se está produciendo la confluencia de este sector con el farmacéutico y el de suplementos alimenticios. Uriach, Suanfarma o Vision Healthcare son tres ejemplos de esta tendencia.

En medio de esta agitación surge una cuestión fundamental para las empresas del sector: ¿es factible continuar sin hacer nada diferente o es el momento de tomar las riendas y liderar un proyecto de crecimiento? Alternativamente, ¿es el momento de aprovechar la intensa actividad de M&A y las elevadas valoraciones para poner en valor la empresa? La decisión que tomen ahora determinará su posición en el mercado futuro.