[:es]

Sara Villasante, Analista

Hay mucho dinero, mucho por colocar en capital y en deuda. Inversores institucionales están en busca de buenos proyectos donde invertir y los tipos de interés han alcanzado el nivel más bajo de la historia (0%).

Como se mencionaba en ¿Quieres competir? Necesitas ganar dimensión https://albiacapital.com/empresa-compraventa-dimension/, las PYMES españolas están en una posición desfavorable respecto a las economías de nuestro entorno en términos de competitividad, lo que a largo plazo las sitúa en una posición delicada. Estamos ante una gran oportunidad de desarrollo que las compañías no deberían de dejar pasar ya que la coyuntura actual está de nuestro lado.

FINANCIACIÓN ACTUAL DE LAS PYMES ESPAÑOLAS

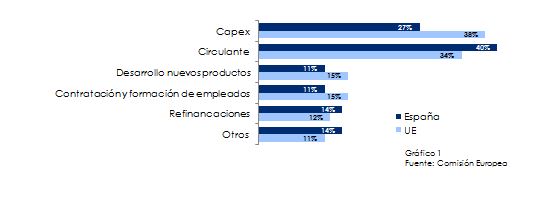

El acceso a la financiación sigue siendo uno de los grandes problemas para las PYMES españolas, y aunque ha mejorado en los últimos años, actualmente es la mayor de las preocupaciones para el 9% de las PYMES españolas (vs. 23% en el 2013). Las compañías destinan el 40% de la financiación al circulante (vs. 34% de las PYMES europeas), el 27% a la inversión del activo fijo (vs. 38% en las PYMES de la UE), y apenas supera el 10% la cantidad destinada al desarrollo de nuevos productos, contratación/formación de empleados, refinanciaciones y otros. Nos quedamos atrás a la hora de destinar parte de nuestra financiación al desarrollo y crecimiento de la empresa si nos comparamos con nuestros vecinos de la UE.

EVOLUCIÓN TIPOS DE INTERÉS

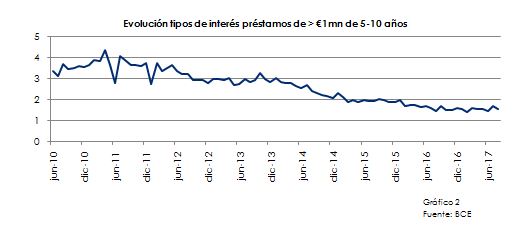

Comenzábamos diciendo que nos encontramos ante el momento ideal de afrontar los proyectos de crecimiento ya que nos encontramos en una situación excepcional en términos de financiación, estamos ante el momento de endeudarse. Endeudarse será eficiente siempre que la rentabilidad obtenida de la inversión sea mayor al coste de financiación y los tipos de interés están en mínimos como bien se observa en el gráfico 2. No se sabe hasta cuándo se mantendrán estos niveles, ya que a medida que la situación económica de los países vaya mejorando, se espera que el BCE lleve a cabo subidas de los tipos como ya se ha hecho en EEUU.

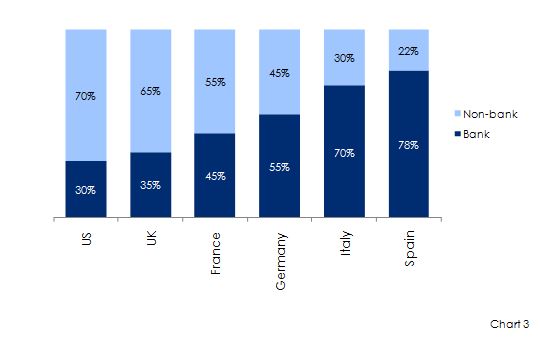

En la crisis del 2008 las PYMES españolas tenían una dependencia excesiva con las entidades bancarias, lo que situó a muchas empresas en una situación crítica e hizo desaparecer a otras que podrían haber superado las dificultades con una estructura de financiación más diversificada. Algunos países han aprendido de los errores del pasado y la financiación no bancaria ha aumentado considerablemente, mientras que en España aún queda mucho camino por recorrer ya que nos quedamos descolgados en este cambio.

ALTERNATIVAS DE FINANCIACIÓN

Las PYMES suponen el 99% del tejido empresarial español. En este contexto, se hace necesario buscar alternativas a la opción bancaria para una mayor estabilidad y diversificación de las fuentes de financiación, tales como los crowlending (financiación colectiva), fondos de deuda o bonos entre otros. Son alternativas más flexibles ya que se adaptan mejor a las condiciones específicas de la empresa que la banca tradicional cuando no se tiene el tamaño y calidad crediticia que esta suele demandar. A continuación se describen las principales características de estas alternativas:

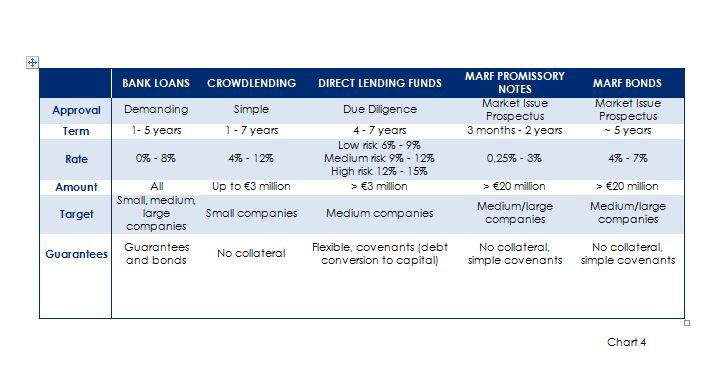

- Crowdlending: Se trata de préstamos de particulares a proyectos empresariales a través de una plataforma online. Los tipos de interés varían desde el 4% al 12%, con una duración de 1 a 7 años. En 3 años han tenido un volumen de 103 Mill. € en España, aunque esto tan solo representa el 0,35% del volumen europeo. Las plataformas están reguladas por la Ley de Fomento de la Financiación Empresarial aprobada en Abril de 2015. Esta figura, que parecería anecdótica en términos de financiación empresarial, permite obtener préstamos de hasta 3 Mill. €.

- Fondos de deuda: Los fondos de deuda (direct lending) son fondos de inversión que destinan el capital a otorgar préstamos a compañías. Los tipos de interés pueden ir desde 6%-9% para un perfil de riesgo bajo hasta 12%-15% para riesgo alto y plazos de amortización de 4 a 7 años con estructura bullet. Los fondos pueden dar soluciones de financiación de entre 3 y 100 millones de euros. A partir de 2014 empezaron a operar en España varios fondos como Aria Capital Partners, Black Toro Capital, Bravo Capital, Iberian Private Debt, Muzinich y Oquendo Capital entre otros.

- MARF: Los bonos corporativos son los títulos de deuda o de renta fija emitidos por las compañías para obtener financiación de los mercados financieros. En 2013 se creó en España el MARF (Mercado Alternativo de Renta Fija) con el objetivo de desarrollar un mecanismo para que las PYMES españolas tuvieran acceso a liquidez mediante la negociación de pagarés y bonos con inversores institucionales tanto nacionales como extranjeros y como alternativa a la financiación bancaria. Aunque está dirigido principalmente a las PYMES, la realidad es que debido a las exigencias, el acceso para la mayoría de las PYMES españolas es muy limitado. Las empresas han de ser muy solventes con una facturación superior a 50 millones de €, beneficios superiores a 10 millones de € y emisión mayor a 20 millones de €.

Las PYMES españolas también tendrían la opción de acceder a otros mercados distintos al MARF. A nivel Europeo, las distintas bolsas han creado plataformas de negociación de renta fija, como AIM en Londres o Euronext Bonds, que integra las bolsas de Paris, Bruselas, Ámsterdam, Luxemburgo y Lisboa y donde también se financian PYMES de los países no miembros tales como Alemania, Italia y España. A través de esta plataforma, las empresas tienen acceso directo al 80% de los fondos Europeos y los inversores son mucho más amplios y especializados que en España. Uno de los beneficios de la emisión de bonos es que las empresas pasan de ser una compañía solo conocida por clientes y proveedores a serlo por un número elevado de agentes económicos. Las condiciones en cuanto a plazos e intereses también son mucho más interesantes que los fondos de deuda.

En resumen, estamos ante un buen momento para obtener financiación alternativa ya que nos encontramos en un momento histórico en términos de liquidez, lo que se puede aprovechar para reducir la dependencia con las entidades financieras, tanto para diversificar riesgos como por lo que supone en cuanto a apertura hacia nuevas posibilidades de innovación y crecimiento. Sin embargo, el diferencial de tipos de interés entre la financiación bancaria y los de los instrumentos alternativos expuestos en este artículo suponen la mayor dificultad para el desarrollo de alternativas de financiación corporativa. De hecho, estas herramientas de financiación no deben entenderse como alternativas sino como complementarias a la financiación bancaria y son especialmente atractivas en situaciones que tradicionalmente no han sido financiadas por la banca: adquisiciones de empresas, compra de acciones entre socios, reestructuraciones de pasivo, dividendos extraordinarios, fases iniciales de promoción inmobiliaria, etc.

[:en]

Sara Villasante, Analyst

There is a lot of money, a great deal of money available for investment in equity and debt. Institutional investors are looking for good projects to invest in and interest rates are at their lowest level in history (0%).

As mentioned in Want to compete? Then you need to expand https://albiacapital.com/en/empresa-compraventa-dimension/, Spanish SMEs are at a serious disadvantage compared to neighbouring economies in terms of competitiveness, which could be problematic in the long run. The opportunities for growth are there and companies would be foolish to let them slip by, since we have everything going for us in the current environment.

CURRENT FINANCING SCHEMES FOR SPANISH SMEs

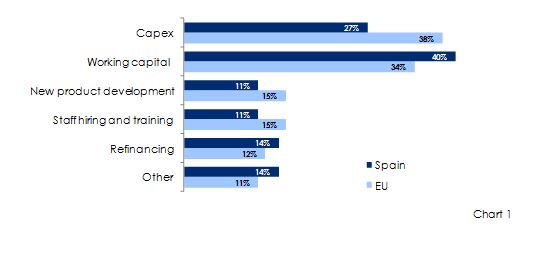

Access to financing continues to be one of the biggest problems faced by Spanish SMEs and although things have improved in recent years, it is currently the top concern for 9% of Spanish SMEs (vs. 23% in 2013). Spanish SMEs use 40% of their financing for working capital (vs. 34% of European SMEs), 27% for fixed asset investments (vs. 38% of EU SMEs) and just slightly over 10% of financing is used for new product development, staff hiring/training, refinancing and other uses. We lag behind when it comes to using part of our financing for business growth and development compared to our EU neighbours.

EVOLUTION OF INTEREST RATES

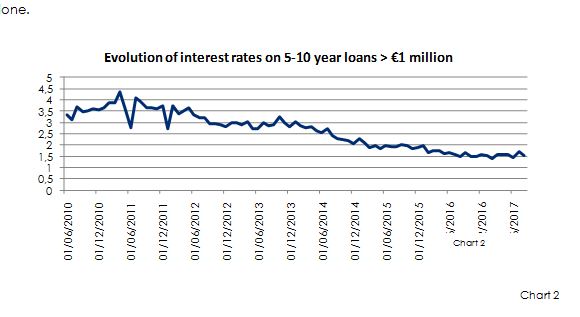

We started out by saying that this is an ideal time to undertake new growth projects since the financing situation at this time is extremely favourable. Now is the time to take on debt. Taking on debt is efficient as long as the yields obtained on the investment are higher than the cost of the financing, and interest rates are at record lows as seen on Chart 2. But we do not know how long these low rates will last. As the economic situation improves, the ECB is expected to raise interest rates just as the US has already done.

During the crisis of 2008, Spanish SMEs were excessively dependent on banks, forcing many companies into critical situations, and others that could have overcome their difficulties with a more diversified financing structure, to disappear. Some countries have learned from the errors of the past and non-banking financing has increased considerably, although in Spain there is much work to be done in this area.

FINANCING ALTERNATIVES

SMEs account for 99% of Spain’s industrial fabric. In this context, it is important to seek alternatives to the bank lending option for greater stability and diversification of financing sources such as crowdlending (collective financing), direct lending funds or bonds, among others. These are all more flexible alternatives that are better adapted to the particular conditions of companies than traditional bank financing for companies that do not meet the traditional size and creditworthiness requirements imposed by banks. These alternatives are described in further detail below:

- Crowdlending: These are loans extended by individuals to business projects through an online platform. Interest rates range from 4% to 12%, with terms from 1 to 7 years. In Spain, crowdlending has provided €103 million in financing in a 3-year period, although this represents only 0.35% of the total European volume. The platforms are regulated by the Business Finance Promotion Law passed in April 2015. Loans up to €3 million can be obtained with this option, which is almost anecdotal as far as business financing goes.

- Debt lending funds: Direct lending funds are investment funds that use the capital to lend to companies. Interest rates can range anywhere from 6%-9% for a low-risk profile to 12%-15% for high-risk, with 4-7 year repayment terms and a bullet structure. The funds can provide financing solutions ranging between 3 and 100 million euros. Funds of this kind such as Aria Capital Partners, Black Toro Capital, Bravo Capital, Iberian Private Debt, Muzinich and Oquendo Capital among others, began operating in Spain starting in 2014.

- MARF: Corporate bonds are debt or fixed-income securities issued by companies to obtain financing from financial markets. The Alternative Fixed Income Market (MARF) was created in Spain in 2013 as a mechanism to provide Spanish SMEs with access to liquidity through the negotiation of promissory notes and bonds with domestic and foreign institutional investors, as an alternative to bank financing. Although intended primarily for SMEs, the reality is that the requirements are such that access is very limited for most Spanish SMEs. Companies must be highly solvent with a turnover of more than €50 million, profits of more than €10 million and issues greater than €20 million.

Spanish SMEs also have the option of accessing other markets aside from MARF. At the European level, various stock exchanges have created fixed income trading platforms, such as AIM in London or Euronext Bonds, which comprises the Paris, Brussels, Amsterdam, Luxembourg and Lisbon stock exchanges and which also finances SMEs from non-member countries such as Germany, Italy and Spain. Through this platform, companies have direct access to 80% of European funds and the investors are much larger and more specialised than in Spain. One of the benefits of bond issues is that companies go from being known only to their customers and suppliers to having exposure to a large number of economic agents. Terms and interest rates are also much more attractive than direct lending funds.

To recap, this is a good time to obtain alternative financing. It is a historic moment in terms of liquidity and a chance for companies to reduce their dependence on banks, not only to diversify risks but also to open up new possibilities for innovation and growth. However, the difference in interest rates between bank financing and the alternative instruments discussed in this article is the biggest obstacle to developing business financing alternatives. In fact, these financing tools should not be understood as alternatives to bank financing but rather a way to supplement it. They are particularly attractive for operations that banks traditionally refuse to finance: company acquisitions, share purchases between partners, liability restructuring, extraordinary dividends, incipient real estate development, etc.

[:]